A AFBNB encaminhou nesta segunda-feira (21) para a Comissão de Legislação Participativa (CLP) da Câmara dos Deputados uma nova proposição, assim como tem feito em diversas ocasiões, para a realização de debate acerca do Programa de Microcrédito Orientado do Banco do Nordeste do Brasil (BNB). O documento foi enviado ao Deputado Pedro Uczai (PT/SC), Presidente da CLP.

A AFBNB encaminhou nesta segunda-feira (21) para a Comissão de Legislação Participativa (CLP) da Câmara dos Deputados uma nova proposição, assim como tem feito em diversas ocasiões, para a realização de debate acerca do Programa de Microcrédito Orientado do Banco do Nordeste do Brasil (BNB). O documento foi enviado ao Deputado Pedro Uczai (PT/SC), Presidente da CLP.

No ofício a AFBNB fundamenta a necessidade de discussão sobre o tema tendo em vista a importância do mesmo para a efetivação de uma política nacional de desenvolvimento sustentável que contemple as potencialidades regionais. São trazidos ainda na carta números de dados que comprovam porque o Crediamigo é o maior programa de microcrédito urbano do Brasil.

A AFBNB espera assim, contribuir, não apenas para o aprofundamento da discussão sobre o microcrédito orientado, mas também para o fortalecimento do BNB enquanto indutor do desenvolvimento sustentável do Nordeste.

Leia abaixo a íntegra do documento:

A Sua Excelência Senhor

Deputado Pedro Uczai (PT/SC)

Presidente

Comissão de Legislação Participativa

Câmara dos Deputados

Brasília-DF

Assunto: Audiência Pública para debater o Programa de Microcrédito Orientado do Banco do Nordeste do Brasil (BNB)

Senhor Deputado,

A Associação dos Funcionários do Banco do Nordeste do Brasil (AFBNB) é uma entidade de representação dos trabalhadores do Banco que há 36 anos foi constituída para lutar em defesa dos trabalhadores e pelo fortalecimento do BNB enquanto instituição indutora do desenvolvimento. Nessa perspectiva, do ponto de vista institucional tem inserção marcante na luta em prol de ações e políticas públicas voltadas para o desenvolvimento nacional sustentável com o enfoque para o recorte regional, visando a consolidação de preceitos constitucionais para a redução das desigualdades socioeconômicas entre as regiões brasileiras, sobretudo as que apresentam menores indicadores econômicos e sociais (Norte e Nordeste). Esta forma de atuar se justifica pela premente e histórica necessidade de ação diferenciada e prioritária por parte do Estado em relação às referidas regiões.

Nos últimos anos a AFBNB tem suscitado debates com a Comissão de Legislação Participativa – CLP, pela sugestão de temas relevantes para o Desenvolvimento, considerando a necessidade de se elaborar uma política nacional com recorte regional que efetivamente reduza as desigualdades intra e extrarregionais e promova o desenvolvimento sustentável, em respeito ao meio ambiente e à vida.

Pedido:

Tendo por base a fundamentação acima, a AFBNB apresenta a essa Comissão o requerimento para realização de audiência Pública visando:

– Debater a importância dos programas de microcrédito orientado enquanto política de inclusão social e redução das desigualdades;

– Apresentar o modelo e a metodologia do Programa de microcrédito desenvolvido e operacionalizado pelo Banco do Nordeste do Brasil (BNB) em âmbito urbano (Crediamigo) e rural (Agroamigo) e os resultados positivos alcançados ao longo de 24 anos de existência, desde a geração de emprego e renda, a inclusão social e à melhoria das condições de vida do público-alvo do programa;

– Formular propostas de valorização e expansão do modelo praticado pelo BNB, neste âmbito, bem como de uma melhor estruturação, governança e operacionalização da referida política, com vistas à perenidade da mesma e alcance de seus objetivos.

Justificativa

A efetivação de uma política nacional de desenvolvimento sustentável que contemple as potencialidades regionais pressupõe um conjunto de ações, projetos e programas integrados que possam apoiar e gerar oportunidades de transformações sociais e econômicas em todos os municípios, em especial naqueles com indicadores insatisfatórios, de renda, dinamismo e desenvolvimento humano.

Nesse processo, considerando os resultados apresentados pelo programa de Microcrédito Orientado do BNB – Crediamigo (urbano) e Agroamigo (rural) ao longo de seus 24 anos de existência, compreendemos que tal modelo pode ser expandido e fortalecido enquanto ferramenta de inclusão social, geração de emprego, renda e desenvolvimento. Nessa perspectiva trazemos ao debate, nesse mister, considerando o que já foi dito no tocante à estruturação, perenidade, governança e operacionalização, a viabilidade da instituição de uma subsidiária do BNB para este fim. Temos a compreensão de que, além da discussão envolvendo o próprio banco, o assunto deverá ser debatido no âmbito dessa Casa Legislativa e também na esfera do Executivo.

O Crediamigo é o maior programa de microcrédito urbano do Brasil e oferece crédito produtivo e orientado para empreendedores individuais ou reunidos em grupos solidários, que atuam no setor informal ou formal da economia dos setores da indústria, comércio e serviços. O programa se fundamenta nas diretrizes do Programa Nacional de Microcrédito Produtivo Orientado (PNMPO) do Governo Federal e é operacionalizado pelo Banco do Nordeste do Brasil (BNB) com números alvissareiros e média de inadimplência histórica baixíssima – abaixo de 1% durante anos – e que se consolidou pela sua metodologia inovadora e gestão eficiente.

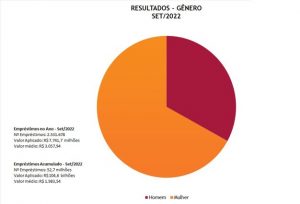

Para se ter ideia do alcance do programa, do ano 2000 a setembro de 2022 foram quase 30 milhões de operações contratadas. De acordo com informações do BNB, o programa tem 471 unidades de atendimento na região; mais de 2,24 milhões de clientes ativos e atua com um viés de gênero importante no equacionamento das desigualdades de oportunidades na geração de renda entre homens e mulheres, conforme mostra o gráfico abaixo.

Fonte: https://www.bnb.gov.br/crediamigo/relatorios-e-resultados

Já o Agroamigo atende de forma pioneira no Brasil, a milhares de agricultores e agricultoras familiares, enquadrados no Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf), com exceção dos grupos A e A/C.

Os resultados, na posição de maio de 2022, registram que o Agroamigo aplicou mais de R$ 25,2 bilhões desde a sua criação, compreendendo 6,57 milhões de operações contratadas; com uma carteira ativa de R$ 6,09 bilhões, contando com mais de 1,44 milhão de clientes ativos (Fonte: www.bnb.gov.br/agroamigo/sobre).

O diferencial do crédito orientado, na avaliação da AFBNB, é a razão do sucesso da iniciativa e por tudo isso poderia ser expandido para as demais regiões, resguardada a operacionalização aos bancos regionais no Norte e no Nordeste. A garantia da capilaridade necessária a esta expansão poderia se dar por meio da criação de uma subsidiária nos moldes de parcerias bem sucedidas para este fim estabelecidas pelo BNB. Expertise, resultados, metodologia, credibilidade integram o trabalho do BNB no quesito microcrédito, modelo consolidado e diferenciado do que é praticado pelo mercado.

Certo de contarmos com o vosso apoio e dos demais parlamentares dessa Comissão, colocamo-nos à disposição para quaisquer esclarecimentos.

Cordialmente,

Rita Josina Feitosa da Silva

Diretora-presidente