Quando tratam das flutuações da economia, os economistas da corrente dominante atribuem as crises a “choques externos”, a forças que não são gestadas pelo movimento endógeno do sistema econômico. Entre tantas obscuridades, embaralham as relações entre gasto, renda, dívida privada e dívida pública.

Depois de navegar nas águas da ortodoxia, Keynes formulou o princípio keynesiano da demanda efetiva. Esse princípio sustenta que o nível de renda e emprego da economia como um todo é determinado pelas decisões de gastos das empresas, dos consumidores e dos governos. A esses protagonistas nacionais poderíamos juntar as empresas e os consumidores estrangeiros.

Para a concretização desse processo, a economia capitalista em sua evolução histórica ensejou o desenvolvimento do sistema de crédito. As decisões de gasto são avaliadas pelo sistema bancário, o administrador da moeda e dos fundos financeiros da sociedade. Os bancos sancionam a aposta empresarial na aquisição de novos ativos e a o financiamento da produção corrente.

Para examinar os efeitos desse processo de aumento do investimento, da renda, dos lucros, consideremos que em um determinado momento há um conjunto de empresas que está realizando o gasto de investimento depois de ter aprovada sua a demanda de crédito. Esse conjunto de empresas está realizando um “déficit” financiado pelos bancos na esperança de capturar um superávit.

Ao mesmo tempo, um outro conjunto está colhendo os resultados desses “déficits” sob a forma de um cash-flow que enseja a realização de um superávit, lucro corrente. A obtenção desse superávit corrente permite simultaneamente: a) servir às dívidas contraídas para o financiamento dos ativos formados no passado, e b) acumular fundos líquidos dos quais se nutre o sistema financeiro, enquanto gestor dos estoques de ativos de dívida e de direitos de propriedade.

Até aqui estivemos analisando as repercussões correntes e patrimoniais da elevação dos investimentos. A redução do investimento pode significar para uma empresa cautelosa a redução do próprio endividamento, mas retração do investimento agregado vai dificultar o serviço da dívida passada para o conjunto da economia. Ou seja, se o conjunto das empresas decide diminuir seu “déficit”, o será o agravamento da situação patrimonial do coletivo empresarial, diante da rigidez dos custos financeiros relativos à dívida contratada no passado.

Aqui cabe considerar comportamento das famílias assalariadas. A financeirização aumentou significativamente a possibilidade de endividamento por parte de grupos importantes de consumidores. A maior “alavancagem” dos gastos de consumo das famílias é permitida pela percepção dos consumidores (e dos bancos) de que sua riqueza aumentou por conta da capitalização acelerada dos ativos financeiros e sobretudo, imobiliários. Esse “efeito riqueza” não se realiza mediante uma venda dos ativos para a conversão do resultado monetário em consumo, senão mediante uma ampliação da demanda de crédito por parte dos consumidores “enriquecidos”.

Assim, em cada momento podemos conceber a economia como uma estrutura de ativos resultantes das decisões de gasto passadas à qual estão se agregando os resultados das decisões presentes quanto à posse de ativos de capital e à forma de financiá-los.

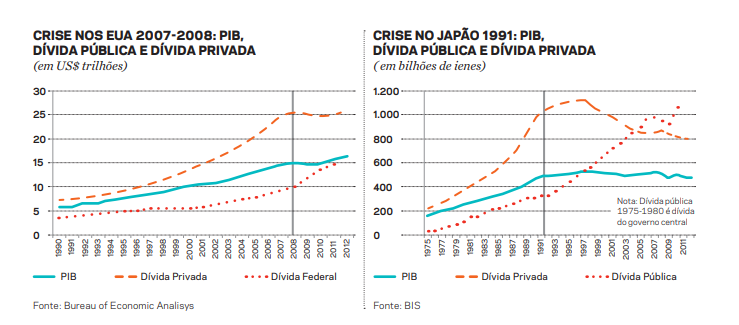

É importante compreender que a geração de lucro, renda e emprego o grau de endividamento e o risco das posições ativas e passivas têm origem nas variações dos fluxos, particularmente no investimento. Seria interessante observar as relações entre a dívida pública e a dívida privada ao longo dos ciclos de expansão e contração da atividade econômica. O endividamento de empresas e famílias se expande nos períodos de crescimento e “confiança”. Os bancos, sob a supervisão e regulação dos bancos centrais, emprestam às empresas e às famílias gastadoras.

No movimento de ampliação da renda e da riqueza, as empresas podem recorrer aos mercados financeiros para emitir títulos de dívida e direitos de propriedade (ações) assim como as instituições financeiras bancárias e não bancárias emitem títulos nos mercados monetários para capturar as poupanças e os saldos monetários das empresas e famílias, valores acumulados ao longo dos sucessivos circuitos de gasto-emprego-renda e lucros.

Uma queda acentuada dos gastos do investimento e do consumo afeta negativamente a formação da renda e dos lucros, atirando no buraco as expectativas empresariais. As políticas anticíclicas destinam-se a defender os fluxos de produção, os preços dos ativos e a validade das dívidas, sustentando a liquidez e o lucro. Visam preservar as condições patrimoniais e de risco, inclusive tornando possível os movimentos de portfólio, na direção de uma maior liquidez.

Uma conjuntura de redução dos gastos de investimento e consumo, só poderá ser contida com a intervenção do Estado, habilitado a incorrer em déficit e dívida pública. Nas recessões, e mais ainda nas depressões, a dívida pública invade os portfólios para garantir o valor e a liquidez da riqueza dos privados. Salvos da desvalorização dos ativos e das carteiras de dívida que carregavam, os bancos privados e outros intermediários financeiros salvaguardam seus patrimônios, incorporando títulos públicos com rendimentos reduzidos, mas valor assegurado. O Estado, como gestor da moeda (e da dívida), susta uma desvalorização desastrosa da riqueza