Muitos bancários se espantaram com o desconto retido na fonte sobre seus salários e sobre a primeira parcela da Participação nos Lucros e/ou Resultados recebida neste mês de setembro. Isso acontece em decorrência da falta de correção da tabela do Imposto de Renda. “Como a tabela não foi corrigida, mas a PLR e os salários aumentaram, alguns trabalhadores subiram de faixa de tributação e passaram a ter uma porcentagem maior de desconto”, explicou o economista Gustavo Cavarzan, do Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese). “E, desde 2015 não há correção da tabela do IR. Então, a cada ano aumenta o número de trabalhadores que contribuem e cada vez mais”, completou.

Por exemplo, um trabalhador que ganhava R$ 4.000,00 antes do reajuste de 8% nos salários, obtido na Campanha Nacional deste ano, pagava R$ 396,18 de INSS e se enquadrava na faixa de desconto de IR de 15%. Após o reajuste de 8% o salário passou a R$ 4.320,00. O desconto do INSS passou a R$ 440,98 e o trabalhador mudou para a faixa de desconto de IR de 22,5%.

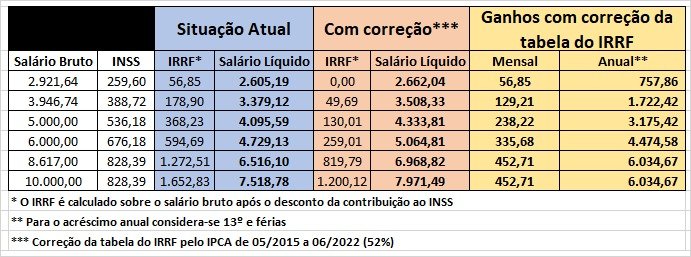

Cálculos do Dieese apontam que, por exemplo, quem tem salário bruto de R$ 5.000, caso a tabela tivesse sido corrigida pelo IPCA acumulado de 2015 até 2022, teria, no ano, R$ 3.175,42 a menos de tributação em seus salários (veja tabela com outras faixas salariais).

O atual governo optou por zerar o imposto de importação de jet sky ao invés de corrigir a tabela do Imposto de Renda.

IR da PLR

A falta de correção da tabela do IR também corrói os valores da PLR dos trabalhadores. Mas, desde 2013, existe uma tabela com faixa de valores diferenciada para esse ganho. A taxação da PLR começa para quem recebe a partir de R$ 6.677,56. A de rendimentos mensais começa a partir de R$ 1.903,99.

Antes, a tributação da PLR seguia a mesma tabela da tributação mensal dos salários. Em 2013, a então presidenta Dilma Rousseff (PT) aumentou o valor de isenção da PLR para R$ 6.000,00 e criou uma tabela exclusiva para PLR, com descontos muito menores para os trabalhadores.

Fonte: Contraf