Crise do coronavírus poupou os grandes bancos e corporações. Para socorrê-las, Estados criaram, do nada, avalanche de dinheiro. Mas deixaram de fora populações e pequenas empresas. Ambas podem ser o novo espantalho do capitalismo

Publicado 07/12/2020 às 22:04 – Atualizado 07/12/2020 às 22:23

Por Michael Roberts, no The next recession blog| Tradução: Eleutério Prado

A crise gerada globalmente pela pandemia global é diferente das crises anteriores do capitalismo. A mudança da expansão para a recessão no ciclo capitalista e os impactos recessivos na produção e no investimento são frequentemente desencadeados por um crash financeiro, seja no sistema bancário (como na Grande Recessão de 2008-9) seja na esfera do capital fictício, isto é, no mundo das ações e dos títulos (como em 1929 ou 2001).

Claro, a causa subjacente de tais quedas regulares e recorrentes reside nos movimentos na lucratividade do capital, tal como foi discutido ad nauseam neste blog (The next recession blog). Esta é a causa “última”. Mas as causas “próximas” podem ser diferentes. E nem sempre são de origem “financeira”. A primeira queda global simultânea no pós-guerra, ocorrida em 1974-5, foi desencadeada por um forte aumento nos preços do petróleo, após a guerra árabe-israelense; a recessão de duplo mergulho de 1980-2 teve origens semelhantes. A recessão de 1991-2, igualmente, seguiu-se à Guerra do Golfo de 1990.

A crise produzida pela pandemia do coronavírus também tem uma causa “próxima” distinta. Em certo sentido, essa queda global sem precedentes, afetando 97% das nações do mundo, começou por causa de um “evento exógeno”, ou seja, a propagação de um vírus mortal. Mas, como tem sido argumentado por ecologistas, mas também neste blog, a busca voraz por lucros por parte de empresas capitalistas na exploração de combustíveis fósseis, extração de madeira, mineração e expansão urbana, sem consideração pela natureza, criou as condições para o surgimento de uma sucessão de doenças mortais; ligadas a patógenos para os quais o corpo humano não tinha resistência e imunidade. Nesse sentido, a crise não foi “exógena”.

Mas, as quedas na produção, no comércio, no investimento e no emprego mundiais que se seguiram à difusão do vírus não começaram com um colapso financeiro ou com uma queda abrupta no mercado de ações. Não foram eles, portanto, que levaram ao colapso do investimento, da produção e do emprego. Aconteceu o contrário. Houve um colapso na produção e no comércio, forçado ou imposto por bloqueios provocados pela pandemia, que então levaram a uma enorme queda nas receitas, gastos e comércio. Assim, a queda começou com um “choque exógeno” aparente; ela ocorreu, depois, porque os bloqueios geraram um “choque de oferta” seguindo de um “choque de demanda”.

Até agora, porém, não ocorreu um “choque financeiro”. Pelo contrário, os mercados de ações e títulos dos principais países estão em níveis recordes. O motivo é claro. A resposta das principais instituições monetárias nacionais e governos foi injetar trilhões de massa monetária, ou seja, crédito, em suas economias para fortalecer os bancos, as grandes e as pequenas empresas; bem como pagar cheques para milhões de trabalhadores desempregados e/ou despedidos. O tamanho dessa “generosidade”, financiada pela “criação” de dinheiro pelos bancos centrais, não tem precedentes na história do capitalismo moderno.

Isso significa que, ao contrário da situação no início da Grande Recessão, os bancos e as principais instituições financeiras estão longe de entrar em colapso. Os balanços dos bancos estão mais fortes do que antes da pandemia. Os lucros financeiros aumentaram. Os depósitos bancários dispararam à medida que os bancos centrais aumentam as reservas dos bancos comerciais e as empresas e famílias acumulam dinheiro na forma da poupança; dado que o investimento se reduziu e as famílias passaram a gastar menos.

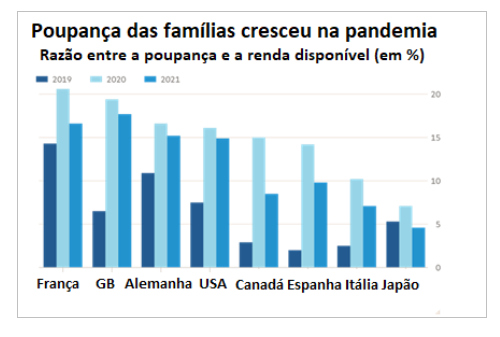

De acordo com a Organização para Cooperação e Desenvolvimento Econômico (OCDE), as taxas de poupança das famílias aumentaram entre 10 e 20 pontos percentuais durante a pandemia. Os depósitos das famílias nos bancos dispararam. Da mesma forma, as reservas de caixa das empresas não financeiras aumentaram à medida que as empresas tomam empréstimos – baratos ou sem juros – garantidos pelo governo, ou que as empresas maiores emitiram ainda mais títulos, todos incentivados e financiados por programas patrocinados pelo Estado. Os impostos também foram diferidos conforme as empresas foram sendo bloqueadas e se adotou uma espécie de “purdah”1, novamente acumulando ainda mais caixa. Os diferimentos de impostos equivalem a 13% do PIB na Itália e 5% do PIB no Japão, de acordo com a OCDE.

De fato, os últimos dados das corporações (terceiro quarto de 2020) nos EUA mostraram um aumento acentuado dos lucros, quase inteiramente devido a empréstimos e subsídios do governo. Estes impulsionaram o fluxo de caixa junto com uma queda nos impostos sobre vendas e produção conforme as empresas pararam os seus negócios. Os lucros corporativos aumentaram US$ 495 bilhões no terceiro trimestre, em contraste com uma redução de US$ 209 bilhões no segundo trimestre.

O órgão que publica as estatísticas do governo norte-americano explica: “os lucros corporativos e a renda dos proprietários foram em parte reforçados por provisões de programas criados pelo governo federal em resposta à pandemia, tal como o programa de proteção aos salários, o diferimento dos pagamentos de impostos, os créditos fiscais para retenção de funcionários, as licenças médicas pagas etc., que forneceram apoio financeiro às empresas e pessoas afetadas pela pandemia no segundo e terceiro trimestres.”

Assim, cerca de US$ 1,5 trilhão de subsídios e empréstimos do governo dos Estados Unidos foram usados para subsidiar empresas americanas durante a pandemia. Portanto, os lucros corporativos têm sido sustentados pela intervenção do governo – ao custo de níveis sem precedentes de déficits orçamentários do governo e de enormes aumentos na dívida do setor público.

A esperança agora é que, à medida que as vacinas fiquem prontas e sejam distribuídas durante 2021, e que o isolamento social termine, a economia mundial se recupere, de tal modo que o aumento da poupança familiar e dos lucros corporativos sejam disponibilizados para atender a uma demanda “reprimida”. Assim, a locomotiva da economia capitalista voltaria a andar celeremente. Os gastos do consumidor voltariam, as pessoas retomariam as viagens, o turismo internacional se expandiria, inclusive com a volta dos eventos de massa. Diante desse quadro, as empresas se lançariam numa espiral de investimentos.

A OCDE é menos otimista em relação a esse cenário. Ela está preocupada com o fato de que grande parte do aumento na poupança pessoal veio dos ricos, ao quais tendem a gastar menos como porcentagem de sua renda (porque eles simplesmente têm muito!). O conjunto das famílias médias não acumulou poupanças seja nas principais economias seja nas economias capitalistas menos desenvolvidas. Pelo contrário, aumentaram os seus níveis de endividamento durante a pandemia. Além disso, com o provável fim, em 2021 dos cheques de pagamento do Estado e de outros apoios, a situação da família média pode muito bem se deteriorar. Essas desigualdades também se aplicam ao setor corporativo. A OCDE avalia que a maior parte do apoio governamental na forma de empréstimos e de doações foi canalizado para as empresas maiores, especialmente no setor de tecnologia – um setor, aliás, menos atingido pela crise.

Portanto, encontra-se aqui o elo mais fraco da matriz de inter-relações capitalistas. Eis o lugar provável em que emergirá o terceiro elemento da crise pandêmica – uma crise de crédito seguida de colapso financeiro à medida em que as empresas, especialmente as pequenas e médias empresas começarem a quebrar. Estas colapsam na mesma medida em que o apoio do governo evapora: as suas receitas de vendas permanecem fracas, mas os custos da dívida e dos salários aumentam.

O Instituto de Finanças Internacionais (IIF) relatou recentemente que a proporção da dívida global em relação ao produto interno bruto aumentará de 320%, em 2019, para um recorde de 365%, em 2020. O IIF conclui o seu relatório com um forte alerta: “mais dívidas, mais problemas”. Como disse Martin Wolf no Financial Times: “Os mercados financeiros estão ignorando esses avisos. As ações globais alcançaram novos máximos e os spreads de crédito têm diminuído, quase como se a dívida extrema fosse algo virtuoso e não um péssimo rumo do processo econômico.”

Como já foi relatado, mesmo antes dessa pandemia, a dívida corporativa atingira níveis recordes, medida em relação ao PIB anual. Medida em relação ao patrimônio líquido dos ativos da empresa, essa situação apareceria de forma ainda mais dramática já ficaria mais claro o potencial de uma avalanche de falência associado a ela.

A OCDE estima que, se os lucros corporativos caírem drasticamente em 2021, à medida que os governos retirem o apoio financeiro, muitas empresas podem ficar “em dificuldades”.

O número das “empresas zumbis” tem aumentado significativamente. Ssão aquelas que não estão obtendo lucros suficientes para cobrir os juros de suas dívidas pendentes. A OCDE observa que um quinto das empresas na Bélgica, por exemplo, não poderia honrar seus passivos financeiros por mais de três meses sem contrair mais dívidas ou obter uma injeção de capital. Essa proporção é muito maior em alguns setores como hospedagem, eventos e lazer.

A OCDE conclui que “as preocupações com a estabilidade financeira provavelmente ressurgirão”, já que o rápido aumento da dívida do setor público e do setor corporativo pode em breve levar a “preocupações com a solvência em um grande número de empresas”. A inadimplência corporativa no que se refere aos títulos de empresas mais fracas pode dobrar em 2021, diz a OCDE, especialmente em “setores duramente atingidos como companhias aéreas, hotéis e indústria automobilística”. As falências em pequenas e médias empresas nos setores de varejo, lazer e imóveis comerciais são particularmente prováveis.

Esse cenário é ainda mais evidente nas chamadas economias emergentes. Mesmo na China, onde a economia em geral está se recuperando de modo mais rápido, uma série de empresas com pesadas dívidas estão começando a deixar de pagar os seus empréstimos, colocando, assim, o governo em um dilema. Tem que decidir se salva essas empresas (algumas das quais são estatais locais) ou as deixa quebrar, a fim de reduzir o peso da dívida geral sobre a economia. Isso não levará a um grande colapso financeiro ou a uma forte ruptura na recuperação chinesa, porque o governo tem reservas enormes e pode tirar proveito das enormes poupanças familiares do povo chinês, principalmente depositadas em bancos estatais – ao contrário do que ocorre em outras grandes economias. Mas os problemas de uma série de empresas chinesas superendividadas são um prenúncio do que poderia haver um “tsunami de dívida” em muitos setores corporativos – e não só na economia chinesa, mas também na economia de outros países durante o próximo ano.

Muito depende de saber se o setor corporativo conseguirá ou não se sustentar em 2021, à medida que os subsídios dos Estados forem sendo cortados. Mesmo que os custos de juros sobre a dívida existente permaneçam baixos, se os lucros corporativos não aumentarem, mas, em vez disso, caírem em 2021, a OCDE estima que mais de 30% das empresas em todo o mundo podem ficar “em dificuldades”, podendo enfrentar a falência. No mínimo, em consequências, as empresas não vão aumentar os seus investimentos, mas, ao contrário, ficarão “quietas”. A OCDE avalia que existe o risco de uma “dívida pendente”. E isto reduziria o crescimento do investimento empresarial em 2 pontos percentuais em comparação com a média de longo prazo, antes da pandemia.

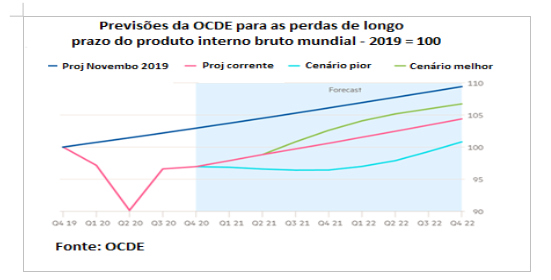

Portanto, mesmo que não haja o tal “tsunami de dívidas” e um crash financeiro causado por uma onda de falências de empresas, a recuperação na maioria das economias capitalistas provavelmente será muito fraca. A OCDE em sua última previsão para a economia mundial fala sobre um “futuro mais brilhante”, em 2021, quando as vacinas contra a covid passarem a serem distribuídas. Mas essa previsão ainda espera que a maioria das economias do mundo não recupere as perdas de produção sofridas em 2020. No final de 2021, apenas algumas economias terão experimentado algum crescimento real do PIB em comparação como o nível do final de 2019.

A economia líder na recuperação será a China – quase 10% a mais de PIB; seguem-se as economia da Coreia do Sul e da Indonésia. Os aumentos do PIB nesses países resultará em um aumento médio do PIB mundial nesses dois anos, isto é 2020 2021. Mas a China contribuirá com um terço desse crescimento real do PIB até o final desse período. As economias capitalistas avançadas do G7 não terão nenhum crescimento real do PIB (é o caso dos EUA), ou terão recuado algo entre 3 e 5% até o final de 2021 (os casos da Europa e do Japão); nesse quadro, o Reino Unido terá o pior desempenho com uma contração de 6,4%. As outras grandes economias do G20, como Índia e Brasil, terão declínios significativos.

A OCDE espera uma “recuperação gradual, mas desigual”. E isso pressupõe que ocorram as melhores expectativas possíveis sobre o impacto das vacinas contra a covid. Mesmo assim, embora se espere que o PIB da economia mundial retorne ao seu nível anterior à pandemia no final de 2021, ele ainda não alcançará o PIB mundial que teria atingido sem a queda produzida pela difusão do coronavírus. A perda representará cerca de 6% do PIB, conforme mostra o gráfico acima. A trajetória da “raiz quadrada reversa” da Longa Depressão parece que vai continuar.

1 Consiste na prática entre os persas de impedir as mulheres de serem vistas pelos homens que não sejam seus parentes diretos.